格力电器员工五折买股票的员工持股风波尚未平息,小米集团紧接着豪派十几亿奖励股份又再次引爆舆论。7月2日,小米集团在香港联交所发布公告,公司董事会于当天向3904名员工授予了共计70,231,664股奖励股份。7月2日小米集团股份收市价为26.2港元/股,此次奖励股份的总额约合人民币15.34亿元,人均奖励约合39.29万元人民币。如此豪横的大手笔,让众多“打工人”羡慕不已。其实,豪横的又何止是格力、小米,在此之前、腾讯、字节跳动、华为、阿里巴巴等员工的“天价”股权激励早已引发网友的关注和讨论。作为旁观者,我们只看到了巨额的股份奖励,但激励对象恐怕此时正在疑惑:这份豪华大礼包自己究竟要缴纳多少个人所得税?

案例解析

案例1

小王作为“别人家孩子”,一毕业便进入了羡煞旁人的上市公司工作。由于能力出众,小王不仅得到了升职,其公司还按照股权激励计划在2019年1月1日授予小王股票期权。授予日股票价格为每股14元,承诺小王只要认真履行工作义务,完成相应的工作业绩,便可在一年后以每股10元的价格购买公司股票10000股,2020年1月小王行权时,该股票市价为每股18元,小王应当如何缴纳个人所得税?

解析:小王之所以能够通过公司股权激励计划获得股票期权,在行权日以低于市场价格的优惠价格购买本公司一定数量的股票,从而获得差额利益,与其任职、受雇有关,应按“工资、薪金所得”适用的规定计算缴纳个人所得税,根据财税【2005】35号规定,股票期权形式的工资薪金应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)*股票数量。

因此,小王行权时取得工资薪金应纳税所得额=(18-10)*10000=80000元。

此外,根据财税【2018】164号规定,自2019年1月1日起,居民个人取得股票期权等股权激励,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税。计算公式为:应纳税额=股权激励收入×适用税率-速算扣除数。

因此,小王取得的股票期权激励,全额单独适用综合所得税率表,经查询年度综合所得税率表得知,适用税率10%,速算扣除数为2520,小王行权时应缴纳的个人所得税额=80000*10%-2520=5480元。

此时的小王囊中羞涩,为了行权刚掏空积蓄购买了公司股票,口袋空空之时竟又要缴纳个人所得税。一方面,行权后股票所有权已经转移至小王,缴纳个人所得税理所应当;另一方面,小王虽是取得了股票,但未获得任何现金收益,还要出资购买股票,此时若马上缴纳个人所得税则资金困难,股权激励计划的效果可能适得其反,反而加重了小王的负担。这种情况立法者当然早有预见,根据财税【2016】101号文的相关规定,如果小王公司已向主管税务机关备案,小王可自行权之日起,在不超过12个月的期限内缴纳个人所得税。

案例2

还是小王,小王行权后获得了股票,在2020年6月,公司股票大涨,小王以每股24元的价格卖出了4000股股票,小王该如何缴税?

解析:小王此次转让4000股股票无需缴纳个人所得税。财税〔2005〕35号文第四条第(二)款规定:对于员工转让股票等有价证券取得的所得,应按现行税法和政策规定征免个人所得税。即个人将行权后的境内上市公司股票再进行转让而取得的所得,暂不征收个人所得税。但如果小王所在的公司是在境外上市的,则小王此次转让4000股票需要缴纳个人所得税,转让时适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

此外,如果小王因持有公司股票获得参与公司税后利润分配取得的所得,应按照“利息、股息、红利所得”计征个人所得税,税率为20%。

政策解读

个人取得股票期权、股权奖励、限制性股票等股权激励如何缴纳个人所得税,其主要法律依据仍然是《中华人民共和国个人所得税法》,此外,《财政部国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)、《财政部国家税务总局关于股票增值权所得和限制性股票所得征收个人所得税有关问题的通知》(财税〔2009〕5号)、《财政部国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)、《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号 )等主要文件也对上市公司和非上市公司股权激励所得应缴纳的个人所得税做出了相关规定:

1、 上市公司:

上市公司股权激励的个人所得税,按照“工资薪金所得”扣缴,符合上述文件规定条件的,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表,计算纳税,计算公式为:应纳税额=股权激励收入×适用税率-速算扣除数。

同时,财税【2016】101号文还规定,上市公司经向主管税务机关备案后,激励对象可将缴纳个人所得税期限延长12个月。

2、 非上市公司:

根据财税【2016】101号文,符合文件规定条件的,非上市公司授予本公司员工的股票期权、股权期权、限制性股票和股权奖励,可实行彻底的递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税。转让时,适用“财产转让所得”税目,按照股权转让收入减除股权取得成本以及合理税费后的差额作为所得额,适用20%的税率计算缴纳个人所得税。

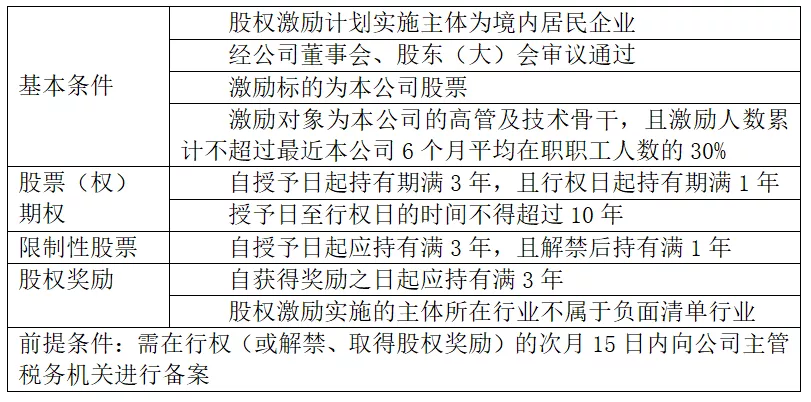

与上市公司不同,非上市公司员工在第一阶段,即股权取得阶段,不履行纳税义务,到第二阶段即实际转让股权阶段时,才实际履行纳税义务。这样的政策安排也是考虑到非上市公司股权价格的不确定性和缺乏流通性,减轻激励对象在转让套现前的税收负担,推动股权激励。当然,非上市公司激励对象享受股权激励个税递延纳税优惠,需满足文件中规定的条件:

结语

股权激励可以说是企业长期发展、吸纳、保留人才过程中不可或缺的一项管理措施,是留住优秀人才的“金手铐”,也是充分调动人才积极性、将工作业绩量化并变现的“胡萝卜”。各“大厂”使出浑身解数利用各自的股权激励计划以期望能够长期地“利益绑定”优秀员工并鞭策其不断努力。

在实务中,很多企业在计划员工股权激励方案时,往往存在重视商业、法律效果,而忽视税收影响的情形,使得股权激励计划的实施效果大打折扣。本来是想给优秀的员工加个“鸡腿”,结果却加成了“鸡肋”。事实上,员工在股权激励整个过程中产生的个人所得税纳税义务,常常成为股权激励方案能否真正达到预期激励效果的关键性因素。如果处理不好,可能会造成事实上的偷逃漏税行为,给公司造成负面影响;同时也使得激励对象税务负担增重,激励达不到效果。为了做好股权激励计划,建议企业起草股权激励方案时依照税法、税收的规定设计;将设计方案细化为合同协议;并严格遵循后续监管要求;且要有税法专业人员参与把关。